|

|

|

|

|

|

A EFD-PIS/Cofins trata-se de um arquivo digital instituído no Sistema Publico de Escrituração Digital – SPED, a ser utilizado pelas pessoas jurídicas de direito privado na escrituração da Contribuição para o PIS/Pasep e da Cofins, nos regimes de apuração não-cumulativo e/ou cumulativo, com base no conjunto de documentos e operações representativos das receitas auferidas, bem como dos custos, despesas, encargos e aquisições geradores de créditos da não-cumulatividade.

Os documentos e operações da escrituração representativos de receitas auferidas e de aquisições, custos, despesas e encargos incorridos, serão relacionadas no arquivo da EFD-PIS/Cofins em relação a cada estabelecimento da pessoa jurídica. A escrituração das contribuições sociais e dos créditos será efetuada de forma centralizada, pelo estabelecimento matriz da pessoa jurídica.

O arquivo da EFD-PIS/Cofins deverá ser validado, assinado digitalmente e transmitido, via Internet, ao ambiente Sped, até o 5º (quinto) dia útil do 2º (segundo) mês subsequente a que se refira a escrituração, inclusive nos casos extinção, incorporação, fusão e cisão total ou parcial.

Conforme disciplina a Instrução Normativa RFB nº 1.052 de 5 de julho de 2010, estão obrigadas a adotar a EFD-PIS/Cofins, conforme cronograma atualizado pela Instrução Normativa RFB nº 1.085 de 19 de novembro de 2010:

I. em relação aos fatos geradores ocorridos a partir de 1º de abril de 2011, as pessoas jurídicas sujeitas a acompanhamento econômico-tributário diferenciado, nos termos da Portaria RFB nº 2.923, de 16 de dezembro de 2009, e sujeitas à tributação do Imposto sobre a Renda com base no Lucro Real;

II. em relação aos fatos geradores ocorridos a partir de 1º de julho de 2011, as demais pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Real;

III. em relação aos fatos geradores ocorridos a partir de 1º de janeiro de 2012, as demais pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Presumido ou Arbitrado.

Excepcionalmente, as pessoas jurídicas relacionadas nos itens I e II acima, poderão efetuar a transmissão das EFD-PIS/Cofins referente aos meses do ano-calendário de 2011, até o 5º (quinto) dia útil do mês de fevereiro de 2012 (art. 5º da Instrução Normativa RFB nº 1.161, de 5 de julho de 2011)

A pessoa jurídica poderá retificar os arquivos originais da EFD-PIS/Cofins, referentes aos períodos do ano-calendário de 2011, até o último dia útil do mês de junho do ano-calendário de 2012, mediante a transmissão de arquivo retificador da escrituração substituída, nos termos do art. 8º da Instrução Normativa RFB nº 1.052 de 5 de julho de 2010.

Fonte: Ministério da Fazenda

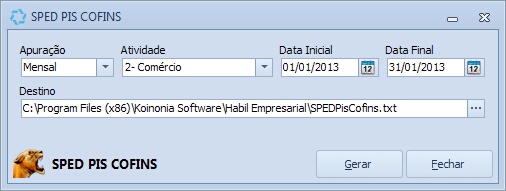

Para gerar o SPED PIS/COFINS acesse a aba Fiscal, Sped -> PIS/COFINS.

| • | Apuração: Selecione o tipo de apuração. |

| • | Atividade: Selecione a atividade da sua empresa |

| • | Data Inicial/Final: Informe o período em que será gerado o arquivo; |

| • | Destino: Escolha o diretório no qual o arquivo será salvo. Clique no botão [...] para localizar o diretório que deseja; |

| • | Gerar: Clique neste botão para iniciar a geração do arquivo, ele será salvo no local informado no campo Destino; |